新三板投资有风险,@变革家 帮您更有高度、更有深度的思考和决策!目前新三板发展时间尚短,不管是协议转让还是做市公司都存在着严重的良莠不齐问题,这对投资决策提出了很高的要求。@变革家 希望能以相对专业的角度做出判断,让广大新三板投资者更全面的考虑问题。广大的新三板投资爱好者,欢迎长按文章最下方二维码,我们会邀请您加入“变革家新三板投资决策参考”微信群组,和我们一起更全面的甄别和投资新三板公司!

新三板申请挂牌不受股东所有制性质限制,需要符合六个条件,就实际控制人是否可以发生变更,没有明确的规定,但是强调一定不能影响经营能力。新三板研究院跟大家一起举例分析,特殊情况下变更控制人对公司运营是否造成重大影响如何分辨和判断。

一、法律法规

1. 《全国中小企业股份转让系统业务规则(试行)》中2.1规定

股份有限公司申请股票在全国股份转让系统挂牌,不受股东所有制性质的限制,不限于高新技术企业,应当符合下列条件:

(一)依法设立且存续满两年。有限责任公司按原账面净资产值折股整体变更为股份有限公司的,存续时间可以从有限责任公司成立之日起计算;

(二)业务明确,具有持续经营能力;

(三)公司治理机制健全,合法规范经营;

(四)股权明晰,股票发行和转让行为合法合规;

(五)主办券商推荐并持续督导;

(六)全国股份转让系统公司要求的其他条件。就实际控制人是否可以发生变更,没有明确的规定,但强调公司应“具有持续经营能力”。

2. 参考:《<首次公开发行股票并上市管理办理>第12条“实际控制人没有发生变更”的理解和适用—证券期货法律适用意见[2007]第1号》 从立法意图看,《首发办法》第十二条规定要求发行人最近3年内实际控制人没有发生变更,旨在以公司控制权的稳定为标准,判断公司是否具有持续发展、持续盈利的能力,以便投资者在对公司的持续发展和盈利能力拥有较为明确预期的情况下做出投资决策。由于公司控制权往往能够决定和实质影响公司的经营方针、决策和经营管理层的任免,一旦公司控制权发生变化,公司的经营方针和决策、组织机构运作及业务运营等都可能发生重大变化,给发行人的持续发展和持续盈利能力带来重大不确定性。

参考上述规则,我们认为,实际控制人的稳定,主要是为了保证公司的持续发展、持续盈利的能力。

3. 《非上市公众公司信息披露内容与格式准则第1号——公开转让说明书》

第十条申请人应简述公司历史沿革,主要包括:设立方式、发起人及其关联关系、设立以来股本形成及其变化情况、设立以来重大资产重组情况以及最近2年内实际控制人变化情况。

4. 参考:《新三板全国第二次培训纪要:申报、审核与督导实务》挂牌业务部总监胡益民发言要点包括:实际控制人的变更:可以变更,但要详细说明,最终落实到是否影响到持续经营能力。

二、 案例

查询大量(约50个)案例,除如下两个案例(存有特殊之处)外,其余公司的实际控制人在最近两年或报告期内均未发生变化。

(一) 广州盈光科技股份有限公司实际控制人变更

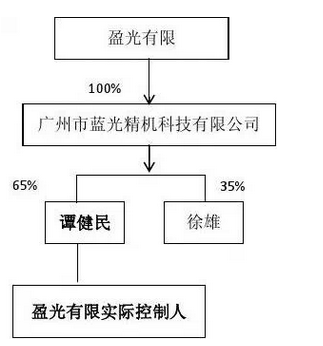

广州盈光机电科技有限公司(以下简称“盈光有限”)于2002年4月22日成立,报告期(报告期:2011年度、2012年度、2013年1-6月份)初至2011年2月10日,有限公司的控股股东为广州市蓝光精机科技有限公司,实际控制人为谭健民。自2011年2月10日截止到公开转让说明书出具之日,公司的控股股东、实际控制人为徐雄,共持有公司63.9909%的股份。

(1)报告期内股权结构/实际控制人变化:

1) 公司实际控制人–谭健民(2010年11月至2011 年2月10日),公司股权结构:

2) 公司实际控制人变更为徐雄后公司股权结构变更情况:

1) 2011年2月10日股权转让

广州市蓝光精机科技有限公司和徐雄签订《股权转让协议》,约定广州市蓝光精机科技有限公司将其持有的有限公司100%的股权转让予徐雄。股权转让后股权结构如下:

2) 2012年12月24日增加注册资本

2012年12月24日,有限公司作出股东决定,注册资本由原来的337.00 万元增加至536.4347万元,新增注册资本分别由徐雄及拟新增股东李建立、谭健民、牛保权、胡其清、杨鸣跃、邓炎宗、蔡书胜、徐小芳、牛秀芬、莫艄、陈润城、陈林、石茂东以现金认缴。

增资后股权结构如下:

3) 2013年6月15日股权转让

邓炎宗和徐雄签订《股权转让协议》,约定邓炎宗将其持有的有限公司0.783%的股权作价41,999 元人民币转让给徐雄。徐雄合计持有公司63.9909%的股份。

(2) 券商就实际控制人变更的披露内容:

券商在风险及重大事项中进行提示:公司实际控制人变化给公司持续经营能力带来的风险

报告期初,广州市蓝光精机科技有限公司持有有限公司100%的股权,为有限公司的控股股东,广州市蓝光精机科技有限公司的股东为谭健民和徐雄,其中谭健民持有65%的股权,徐雄持有35%的股权,因此报告期初至2011年2月10日,谭健民为有限公司的实际控制人;2011年2月10日,广州市蓝光精机科技有限公司将其持有有限公司的100%股权转让给自然人股东徐雄,徐雄为公司的实际控制人。2012年12月27日,有限公司进行第二次增资,徐雄的股权比例降至63.2078%,2013年6月,有限公司原股东邓炎宗将其持有的股权全部转让给徐雄,转让完成后,徐雄的股权比例为63.9909%,2013年10月,有限公司整体变更为股份公司,徐雄持有股份公司63.9909%的股份,此后,股份公司股东持股比例未发生变化,因此,自2011年2月10日至公开转让说明书出具之日,公司的控股股东、实际控制人为徐雄。

在第四章申请挂牌公司股东情况中,披露:自2011年2月10日截止到本公开转让说明书出具之日,公司实际控制人未发生变更,公司控股股东和实际控制人为徐雄,公司的业务经营范围、主营业务和经营模式并未发生重大改变。因此,报告期内公司控股股东和实际控制人变更对公司经营、管理等方面没有重大影响,不影响公司持续经营能力。

主办券商认为:公司股东徐雄自2003年1月至今一直就职于有限公司,均担任公司管理层核心成员。尽管2011年2月,因有限公司股权结构的变化,公司的实际控制人由谭健民变更为徐雄,但徐雄在公司的管理地位没有发生改变,且自2011年2月10日至今司控股股东和实际控制人为徐雄,公司的业务经营范围、主营业务、主要管理人员和经营模式并未发生重大改变。因此,报告期内公司控股股东和实际控制人变更对公司业务经营、公司治理、董监高变动等方面没有重大影响,不影响公司持续经营能力。从公司管理团队的变化情况看,主办券商认为,公司管理团队基本稳定,公司实际控制人的变更未对公司的持续经营产生重大影响。

(3) 反馈中问到的问题:

1) 请公司说明广州蓝光为公司实际控制人的认定依据,补充披露广州蓝光在2011年2月份以前的股东构成,说明并补充披露公司该阶段的实际控制人,披露该实际控制人的相关情况。

广州市蓝光精机科技有限公司(以下称“广州蓝光”)设立于2001年8月10日,自2006年3月22日起至2011年4月13日止,广州蓝光的股东为谭健民和徐雄,其中谭健民持有65%的股权,徐雄持有35%的股权,因此谭健民是广州蓝光当时的控股股东和实际控制人。

2) 请公司补充披露报告期内控股股东和实际控制人变更对公司经营、管理等方面的影响,是否影响公司持续经营能力,请律师发表核查意见。

通过与公司管理层沟通,报告期内公司控股股东和实际控制人由谭健民变更为徐雄,在此变更前后,公司的业务经营范围、主营业务和经营模式并未发生重大改变;

根据公司的说明,报告期内公司控股股东和实际控制人由谭健民变更为徐雄,在此变更前后,公司的管理层和组织机构发生了调整,变更前公司设有董事会,由徐雄任董事长,谭健民和徐小芳任董事,公司监事由潘孔华担任;变更后公司不设董事会,设执行董事,由徐雄任执行董事和经理、陈珍担任监事。虽然发生上述调整,但由于徐雄在公司的管理地位没有发生改变,因此公司的管理方针和管理模式并未发生重大改变。

鉴于上述,本所律师认为,报告期内公司控股股东和实际控制人变更对公司经营、管理等方面没有重大影响,不影响公司持续经营能力。

(二) 西安汇龙科技股份有限公司实际控制人变更

自有限公司成立以来,刘英智和张璀夫妇持有公司出资或股份保持在60%以上,其中刘英智持有公司股份保持在40%以上,刘英智为公司控股股东,刘英智和张璀夫妇为公司实际控制人。

2013年4月19日,公司股东张璀与股东刘英智签订《股权转让协议书》,约定张璀将持有的公司股份全部转让给刘英智。张璀退出公司。刘英智为公司的实际控制人。

至此,张璀不再持有公司股份,亦不再参与公司的生产经营和管理决策,未在公司中担任任何职务。自股份公司成立以来,刘英智一直担任公司董事长,均能对公司经营施加重大影响。张璀将所持公司股份转让给刘英智后,公司的主营业务和经营战略未发生变化,刘英智的控股股东地位也未改变。

三、结论

综上,依据目前的法律法规规则和规范性文件,我们认为:新三板拟挂牌企业的实际控制人变更可以有条件接受,前提是变更不影响公司业务稳定和持续经营能力。但在实践中,在报告期或最近两年内实际控制人发生变更挂牌成功的案例极少,个别案例也存有特殊之处,已查询到的实际控制人变更的案例盈光科技的报告期为2011、2012和2013年1-6月份,实际控制人变更是发生在2011年2月,按照《非上市公众公司信息披露内容与格式准则第1号——公开转让说明书》中载明的申请人应简述公司最近2年内实际控制人变化情况,那么实际盈光科技最近2年内的实际控制人没有变更,即使按照报告期来计算,也是发生在报告期之初,对公司的业务稳定和持续经营能力影响较好判断;另一案例,在最初是夫妻双方是实际控制人,后妻子退出,实际控制人变更为丈夫一人,也具有特殊性。

所以,拟上市公司如想在报告期或最近两年内变更实际控制人,应谨慎为之。

@变革家(Reformer),最专业的股权众筹和新三板投资决策参考平台!目前新三板发展时间尚短,不管是协议转让还是做市公司都存在着严重的良莠不齐问题,这对投资决策提出了很高的要求。@变革家 希望能以相对专业的角度做出判断,让广大新三板投资者更全面的考虑问题。广大的新三板投资爱好者,欢迎长按文章最下方二维码,我们会邀请您加入“变革家新三板投资决策参考”微信群组,和我们一起更全面的甄别和投资新三板公司!

参与讨论