变革家,专注创业项目分析,帮股权投资者把好第一关!2016年转眼已过半,资本寒冬的口号随着时间却有越叫越响的势头,然而…“朱门酒肉臭,路有冻死骨”的情况在一级市场也是难以避免。在资本的顶端、属于巨头的那些公司,就这上半年的一轮融资额足够一般创业企业融好几轮了。本文为您整理了2016年上半年10大投资案例。这10比投资案例总金额约214亿美元。其中,背后金主有很多是传统企业。相信未来会有更多传统企业大佬变身资本方,而那些互联网巨头企业都可能成为投资标的。

No.1 滴滴出行

滴滴在今年上半年共融资73亿美元,估值超过250亿美元,成为2016年上半年中国投融资金额最大的企业。

根据滴滴出行公开讯息,最新一轮45亿美元的股权融资资金,将用于平台技术升级、大数据研发和运营、提升用户体验、进一步拓展国内外市场和新业务等。据投资界了解,目前滴滴公司可调动的资金约105亿美元,是全球移动互联网领域资金实力最强的公司之一。CNNIC数据显示,截至目前滴滴出行已覆盖国内超过400个城市,滴滴专车占据了87.2%的市场份额。

说到滴滴,不得不提Uber。据公开资料,Uber于2016年上半年的融资速度和金额均与滴滴不相上下,融资总额为72亿美元。随着用户的移动出行习惯渐渐养成,烧钱模式已不再成为这两家巨头竞争的主要筹码。从融资消息来看,滴滴和Uber的拉锯战很显然已经进入白热化阶段,而中国也被Uber看作是最重要的市场。除去Uber之外,神州专车也是令滴滴不容小觑的竞争对象。

专车市场面上的竞争向来不小,而从资本角度,局势更显混乱。BAT早已入局,滴滴背后有腾讯和阿里,Uber的金主之一是百度,易到被乐视收购。另外,投过滴滴的阿里也曾30亿人民币投过神州专车(后股份转让给云锋基金和云岭投资,云锋基金的创始人之一是马云)。

值得注意的是,尽快滴滴和Uber是“仇人相见分外眼红”,它们却共享了4家投资者,分别是:贝莱德、高瓴资本、老虎基金、中国人寿。投资机构同时投资拥有竞争关系的企业,就意味着有一方企业不会允许该投资机构进入核心获得公司重要讯息;再看中国人寿屡次对滴滴注资的决策行为,不难推测中国人寿已经把注押在了滴滴身上。

就中国市场局势而言,移动出行领域早已发展成寡头之争。曾起过一时风头的神州专车,虽于2016年4月申请新三板,但阿里火速撤资、用尽母公司利润还亏损2亿、赫兹和君联对神州租车的减持,无一不在透露神州专车在专车领域的无奈。再说易到,尽管有乐视支撑,终究输血有限;再加上缺乏扩大供给的能力和落伍的平台化建设,易到早已流失了它的司机和乘客用户。据一位Uber专车司机爆料,目前易到用车里的司机早已走的七七八八,纷纷转向Uber和滴滴平台了。

未来市场上相信依旧会有新血注入,而三四线城市很大程度上会成为它们突围的重要地域。然而,就如今的寡头硝烟,能不能抵得过两大专车巨头的输血力度更是它们需要首先思考的问题。

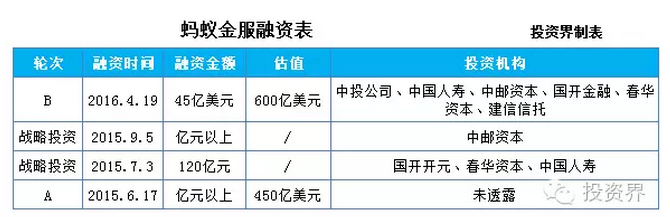

No.2 蚂蚁金服

蚂蚁金服于2016年4月获得45亿美元B轮融资,再一次霸占了新闻头条,估值约600亿美元的它,也成为今年上半年融资金额第二的企业。相比全球最大的未上市独角兽Uber约625亿美元的估值,蚂蚁金服仅一步之遥。

据了解,蚂蚁金服总裁井贤栋表示,B轮资金将重点用于继续提升安全能力,加大技术投入,继续强化国际布局,并吸引更多优秀人才加入。此外,蚂蚁金服还将进一步推动新一轮的技术研发和运用,以构建互联网金融技术安全保障,包括金融级云计算技术、生物识别、深度学习和机器学习等。目前蚂蚁金服的机器智能服务占比已经达到94%。

仅按B轮600美元的估值计算,早已盈利3年、具备上市资格的蚂蚁金服,其体量已经赶超交通银行,位居金融板块前10强。

纵其庞大如此,但别忘了,资本市场土豪不少,竞争者也不少。苏宁金服从苏宁云商和核心员工处募得资金66.67亿元,估值达166.67亿元。另外,百度和京东在互联网金融方面的力度也不容小觑,目前互联网金融已是百度业务的第四极,京东金融则已完成66.5亿元融资,估值466.5亿元。除此之外,链家、陆金所、搜房网也是蚂蚁金服的不能忽视的竞争对手。

从资本来看,蚂蚁金服两轮的金主大多都是国企,中国人寿也是资本之一,这也看出在如今的互联网时代,大型国企和险资企业对互联网金融这一块的重视。值得注意的是,京东金融的金主之一是另一家险资企业,中国太平。另外,中国太平同时也投资了互联网金融平台拉卡拉。

互联网金融行业远非专车市场,补贴、烧钱不适用在金融;另外,传统金融机构也纷纷转型互联网;再加上政策监管愈趋严格,相信在这个领域最值得关注的便是转型中的传统企业与纯互联网金融公司之间“相杀”和“相爱”(竞争与合作关系)。目前来看,金融领域寡头现象平淡,未来更多的还是多巨头和多中小企业之间的创新之战,而拼的无非是如何更高效更合法地整合资源和利用资源了。

No.3 新美大

自合并后在团购领域占据80%以上市场份额的新美大,于今年1月完成新一轮33亿美元的融资,估值180亿美元,并计划2-3内启动上市,上市后市值预计有800亿美元。

O2O市场曾经著名的靠资本输血烧钱大战已经不再适用,市场里的玩家也已渐渐定型,对初创企业的门槛也提高(毕竟也要考虑巨头施压的压力 )。本轮融资资金大概也是用于新美大的业务整合,及对新模式的探索。

王兴把新美大定义成“全球领先的生活服务电商平台”,然而这个生活服务电商平台却保存内忧外患。从外卖业务对比,市场上BAT旗下的外卖业务(糯米、口碑、饿了么)虎视眈眈。合并后新美大即开始提高上架费用及佣金,而百度糯米实施的是永久免收佣金政策,同时口碑也公开承诺不收佣金。从电商业务对比,很显然,电商领域的巨头个个不好惹,阿里有天猫、京东有京东商城。

纵观O2O市场局势,新美大虽然业务模式最全,交易规模最大,然而为了利润也只能通过提高佣金和上架费用牺牲市场份额。显然,这给百度糯米和阿里口碑提供了更大的发展空间。背靠腾讯却并没有获得多大实际帮助的新美大,与背靠百度和阿里的糯米、口碑,O2O市场BAT硝烟再次燃起。由于这三家企业皆背靠巨头资本,资金和流量都不再是获胜的关键因素;那么接下来的生活服务O2O领域相争最后,大平台之下技术和服务才是取胜得关键。

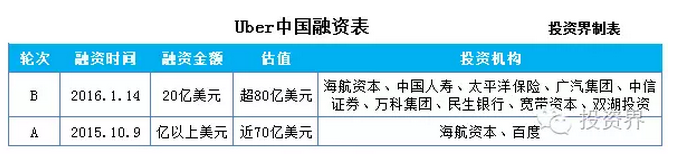

No.4 Uber中国

将中国视为最重要市场的Uber不会轻易让滴滴霸占这块肥肉,Uber中国从A轮的亿以上美元的融资到今年1月的20亿美元更是彰显出Uber对中国市场的决心。现在Uber中国估值超80亿美元。

据了解,Uber中国的现金流还是依赖于Uber总部,其每日补贴高达数千万,在2015年Uber中国已经烧掉15亿美元,超过了Uber总部预计的全年亏损金额。由此可以推断出,Uber总部于2016年6月拿到的35亿美元融资,很可能是为了给Uber中国继续输血。

中国市场已经渐渐成为国外企业大力发展的目标市场,但似乎效果都不那么好。eBay在美国大获成功,却在中国失败;雅虎、谷歌更是在中国“大败而逃”。如今依然没有CEO的Uber中国面对国内强有劲的对手滴滴出行,似乎这位巨头在中国的未来一直被唱衰。

不过Uber不会就这样认输,Uber中国融资的步伐应该也不会停止,它们背后的资本方也不会就这样放弃。Uber中国这两次融资,金主大多都是传统企业巨头。外有Uber与滴滴之争,内有传统巨头想要借互联网企业横霸互联网的决心。企业之战,资本之争,若仅看中国市场,就Uber中国依旧烧钱的现状来看,似乎滴滴稍胜一筹。不过巨头的争霸永远不会只停留在一个国家,放眼国际,究竟谁会胜利,这场拉锯战还要继续进行下去了。

No.5 菜鸟网络

被马云笃定“未来物流才是电商的核心竞争力”,于是菜鸟网络出世,并于2016年3月获得A轮100亿元的融资,估值超500亿元。

据菜鸟网络官方表示,此次融资资金将用于完善仓配、快递、末端、农村和跨境5大网络,提升大数据和社会化协同的核心能力,以应对未来爆发式增长的物流场景。

菜鸟网络的诞生让电商+物流的新兴商业模式秀于人前,这也为自营物流和第三方物流带来不小的竞争压力。其中,自营物流包含以京东物流为代表的电商企业自建的物流体系,及传统企业转型电商后,自行组建或收购的物流体系,如美的旗下的安得物流、海尔旗下的日日顺物流。第三方物流则以顺丰速运、申通、圆通、中通、韵达等物流公司为代表。

值得注意的是,作为菜鸟网络注册资本方之一的顺丰、申通、中通和韵达,连同普洛斯在2015年6月也宣布共同投资“丰巢科技”,主攻智能快递柜市场。多位业内资深人士曾分析,此次丰巢背后的“三通一达”联动,唯独少了圆通,再加上阿里此前曾数十亿入股圆通,让人不得不揣测物流行业内的暗波涌动。

除此之外,BAT对物流企业的投资也没有停过。百度投过oTMS、蓝犀牛、罗计物流;阿里占股百世汇通、日日顺物流,云锋基金注资全峰快递和干线物流;腾讯入股华南城,投资人人快递、汇通天下、货车帮。

如今物流领域的巨头纷纷借壳上市,也给壳公司带来不小的盈利。追本溯源,电商的火爆正是物流行业热潮不息的机会;随着跨境电商的快速发展,相信未来跨境物流会吸引更多资本巨头和企业入局。另外,农村电商物流的潜在市场机遇也不容小觑,阿里在该领域可谓是低调行事、走在前沿。

No.6 饿了么

融资轮次已到F轮的饿了么融资步伐还是没有停,2016年4月,饿了么获阿里12.5美元亿注资,估值超45亿美元。

此次融资由阿里投资9亿美元,蚂蚁金服投资3.5亿美元。本次融资后,阿里与饿了么再云计算和地图服务领域会展开工作,饿了么也会为口碑提供运营支撑。另外,蚂蚁金服也将与饿了么进行合作,饿了么平台的中小商户、众包配送服务商及个人,都可获得蚂蚁金服提供的金融服务;芝麻信用也将为饿了么提供深度服务。

如上文所说,外卖行业,或者说生活服务商业,饿了么不得不面对与新美大、百度糯米的竞争。靠资本补贴的烧钱模式已经不适用于现在的市场。

饿了么接受阿里巴巴入股,在外卖市场,可谓是一枚深海炸弹。餐饮界的竞争毫无疑问还是属于巨头与巨头之间斗争的世界,而就现今发展态势看,外卖市场更趋向平台化发展,转型成为生活服务平台是现在各大外卖平台的目标。外卖服务已成为平台上其中的一环,如何把物流配送、供应链等技术和服务是接下来各平台需要考虑的重要问题。

No.7 陆金所

被称背靠平安银行的“富二代”陆金所在互联网金融领域走的很稳健。2016年1月18日,陆金所宣布完成B轮12.16美元的融资,估值185亿美元。据悉,由于P2P市场动荡和监管的原因,陆金所IPO或推迟至2017年。

放观互联网金融,这片市场也是巨头云集。除去阿里的蚂蚁金服、腾讯的财富通和理财通、百度的百度金融(BAT),平安集团的陆金所、苏宁云商的苏宁金融和京东的京东金融都保有的巨大的实力。除此之外,万达、小米、国美等巨头企业也早已在互联网金融领域有所布局。

从资本角度观察,值得注意的是,陆金所的B轮资本方大多是国内传统金融机构在香港的子公司。可以看出,或投资或入股互联网金融企业,已经成为传统金融机构“转型”、不让自己落后于时代的方法之一。传统机构加盟互联网金融企业,其余投资机构当然不甘落后。据公开资料显示,2016年上半年京北投资、经纬中国、陶石资本也是频频投资互联网金融企业,投资案例数分别是10家、5家、4家。

回归2016年上半年金融市场的局面,最显眼的关键词是:监管。P2P领域频繁的跑路、违规事件让监管政策愈来愈严格。金融插上互联网的翅膀,便是“难以抵挡”的巨诱,也成了许多初创企业打着“P2P”旗号企图获利的幌子。因此,可以预计未来互联网金融领域的监管将会愈趋严格,相比前两年,P2P会相对遇冷。不过,随着比特币、区块链和智能投顾的关注度加大,相信会有更多资本和企业从这些领域布局金融科技这一块。另外,消费金融也被许多行业人士称为网络贷款领域的风口,众筹、支付等细分领域在还没有被巨头一口吃下之前,创业企业也许也会选择从这个领域大展自己的宏图。

No.8 乐视体育

“让我们一起,为梦想窒息。”

乐视体育在一贯会讲故事的老贾的带领下,B轮融资成功融资80亿,估值215亿元;此次融资创下互联网体育公司B轮融资额及估值的新纪录。

据网络爆料,乐视体育80亿融资资金将主要用于购买版权、内容制作、收购相关资产及团队建设。另外,乐视体育也会加大2C领域的投资和加强技术研发的投入。有行业人士分析,此次乐视体育顺利拿到80亿融资,与其2016年2月以27亿元价格购得中超联赛转播权,有重要联系。

消费升级的概念越吵越响,体育这条产业链迅速成为众人眼里的香饽饽,其中抢占体育赛事IP更是大受追捧。万达收购了马德里竞技足球俱乐部的20%股份,又控股盈方体育;腾讯视频拿下5年的NBA网络独播权;PPTV体育获得西甲5年的中国版权;阿里与美国Pac-12达成2年的独家战略合作,又以12亿入股恒大;苏宁收购国际米兰70%股权;体奥动力以80亿元巨资买下中超5年版权。

除去赛事IP,拥有5万亿市场规模的互联网体育还有许多细分领域,各个中小玩家也纷纷试图与巨头分享同一杯羹;就目前局势看来,初创企业从精细化领域着手,打开市场,才是明智之举。而说到细分领域,Healthcare和Fitness成为众多运动类创业企业的集聚领域。其中国内95%以上的初创企业属于Fitness领域,比如悦跑圈、Keep、咕咚等等;Heatlhcare领域的代表创业公司有:小米运动、三星健康、Fitbit、Feel、Arugs等。

如今正是移动互联网时代慢慢转向物联网时代的阶段,互联网体育圈朝物联网方向发展已经是定向趋势;同时也不难推测,未来将会有更多Health类项目也会趋于大健康领域,比如传感器技术的突破。另外,现今也是消费融合的时代。体育+其余领域的融合也成为巨头纷纷布局的市场方向,比如体育+旅游的赛事IP。

体育江湖的纷争还在厮杀,这一大块蛋糕绝不会只被巨头瓜分,诸多创业企业和资本的加盟,相信只会让这片市场越炒越热。

No.9 京东金融

从几时起,提起BAT时,京东也不会被落下。而在2016年的上半年,10大投资案例里也少不了京东金融的影子。2016年1月,京东金融融资66.5亿元。

巨头似乎总是有本领在自己一直处于亏损的状态下,依旧吸引资本入局捧场。京东是这样,京东金融也是这样。在2015年前三季度连续亏损6.77亿的京东金融,在A轮融资中依旧估值高达466.5亿元。

有人爆料,京东金融有望在2016年登陆资本市场。值得注意的是,早已盈利的蚂蚁金服和背靠平安的陆金所也早在准备IPO。而对比这3家互联网金融巨头,可以发现,他们之所以能称霸市场,除去雄厚的背景之外,共同之处还有它们做的都是平台。

如上文所说,消费金融和金融科技很有可能成为金融领域下一个重点发展领域。在有资本便有天下的一级市场,各行业的细分领域成了创业企业的入口。所以现实一点,随着互联网金融平台化的趋势加强,在巨头的阴影之下,互联网金融企业也需要考虑自己的出口;而未来如何考虑将自己的项目平台化才是一条长久之道。

No.10 链家

2001年就已经成立的链家,于2016年4月宣布获得B轮融资60亿元,当时估值高达400亿元。但由于此次估值过高,加上负面消息缠身,传渴求新一轮融资的链家估值砍掉70亿,投前估值为330亿。

对于本轮融资,有业内人士分析,链家金融是链家融资的主要用途之一。据了解,目前金融业务已经占据链家总收入的10%,预计2017年将会增长至20%。链家理财CEO魏勇曾表示,未来5年链家的金融业务将会给链家提供50%的收入。

房地产领域从来都是土豪聚集的领地,互联网时代的到来让创业者们看到了解决传统企业在这个领域的痛点。在房产中介慢慢被互联网渗透的情况下,互联网中介类的创业企业越来越多,线上线下的比拼异常激烈。据了解,房多多、好屋中国、吉屋、爱屋吉屋等平台中已经有好几家企业相继创下千亿营收入。

同样,被传统房产企业霸占很久的房地产市场,现在已经变成各路资本插手该市场的香饽饽。BAT当仁不让,在房产领域早有布局。阿里有天猫家装、极有家、家装e站、银泰和苏宁。腾讯入股美家帮、58同城;百度有齐家网,也曾投资过已被58同城收购的安居客。

房地产行业细分领域也是众多,而在房产领域最大的问题便是信息不对称和效率低下。而互联网显然为这两大痛点提供了绝佳的解决渠道,这也是现在许多创业企业纷纷入场的诱惑之一。然而成也萧何败也萧何,只发展线上的结局难以长久。线上线下互融,将线上的流量导入线下,想必是这个领域的企业接下来会着重思考的发展方向。

结语

2016年上半年10大投资案例,总金额约214亿美元。在这214亿美元中,背后金主有很多是传统企业,其中中国人寿、中国太平等传统险资企业和海航系这类传统金融企业的身影出现在好几家投资案例中,不难看出传统企业进军互联网的决心和野心,当然这也是传统企业“转型”互联网之最简单粗暴的法子。

毕竟,与其苦哈哈业务转型互联网,不如财大气粗的买买买,投资互联网巨头更能让自己的利益快速翻倍。相信未来会有更多传统企业大佬变身资本方,而那些互联网巨头企业都可能成为投资标的。

另外,在这10大投资中要数最火的还是金融领域,占据3家,再加上链家对金融业务的重视,纵使今年P2P在行业内的负面消息频发,也很难挡住资本和企业对金融板块的青睐。

起底2016年10大投资案:214亿美元,互联网霸企拿着钞票厮杀,笑到最后的资本方却是传统巨头?

本文作者:喜乐,内容来自投资界。了解更多决策参考信息请添加变革家小秘书(添加时请注明“姓名-公司-职务”方便备注)或直接点击会员链接:https://jinshuju.net/f/Z7rfJh;转载请注明作者姓名和“来源:变革家”;文章内容系作者个人观点,不代表变革家对观点赞同或支持。

参与讨论