变革家,专注创业项目分析,帮股权投资者把好第一关!中式高端连锁这一模式本身就是一个悖论,又要中式、高难度的标准化,又要高端、单客价格高,翻台率低,还要连锁、不断扩张。2008年金融危机过后,出于对规避周期性行业的波动需要,餐饮受到追捧。然而喧嚣之后,却基本上是一地鸡毛。

一、中式高端餐饮连锁之殇

大概是三四年前吧,俏江南上市遇阻那会,笔者有个朋友说:中式高端连锁这一模式本身就是一个悖论,又要中式、高难度的标准化,又要高端、单客价格高,翻台率低,还要连锁、不断扩张。

2016年6月21日晚,翠华控股发布了盈利预警,截至2016年3月31日财年净利润较上财年预期下滑逾50%。这是继小南国发布2015年度净利巨亏9842万元的又一家悲催的中式餐饮连锁,它们还有一个共同点,都是定位中高端。再想起no zuo no die各种转型的湘鄂情,这似乎印证了笔者朋友的说辞。

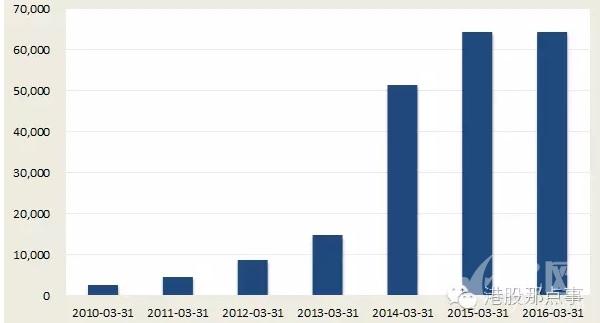

要来看中式高端餐饮连锁这些年的悲剧,不妨以刚发布业绩的翠华为例。翠华控股于1989年设立首间翠华餐厅,2012年11月作为茶餐厅第一股登陆香港主板,IPO时市场给予了其29倍的市盈率,远高于市场同业,可见市场彼时对它的追捧。拿到钱的翠华当然是意气风发,开始扩张之路。从它的年报数据来看,在上市后的两年里,翠华扩张非常迅速,其物业、厂房及设备类固定资产由2012年8700万元增长至2015年的64324万元,增长了7倍多。

但营收增长的速度并未像公司的规模那样意气风发,反而是一年年放缓。截至2015年3月31日时,营收放缓至22.2%,净利润仅增长了1%。2015年的年报虽然还未出来,从预警可想而知是大大的难看。

与内陆市场不同,在港股市场,业绩意味着一切,资本从来不会客气。发布预警次日,翠华股份大跌逾8%,股价跌至上市以来的新高。这还不是最惨的,从2013年11月起,翠华控股的股价一直跌跌不休,从月线来看,几乎没有像样的涨幅。对投资者来说,长线短线双杀,这真是心碎了一地。

二、中式高端餐饮连锁的诅咒

或许有人会把中式高端餐饮的集体沉陷归因于中央的反腐行动。诚然,中央的反腐确实是压垮中式高端餐饮的一根稻草。但是我们不妨来解读一下中式高端餐饮连锁这八个字,以一窥笼罩在这些连锁企业身上的天然规模诅咒。

中式——高难度的标准化

中式餐饮的一个优点是人口基数大,开个小店,做活一个区,就可以过得滋润。但是,如果想要继续做大,就必须得标准化。麦当劳、肯德基凭借可以复制的标准化在全球遍地开花,羡煞中式餐饮的双眼。但中式餐饮不同于西餐,复杂的烹饪技术,繁杂的食材让标准化变得异常困难。目前中式高端餐饮的标准化普遍的做法是中央厨房加现场制作流程控制。但中央厨房需要上到一定规模才能显示出效应。而且,比起西式餐饮的标准化,这套标准化方法多多少少仍无法做到完全去厨师化。

另外,标准化不仅仅是指产品的标准化,它也包括管理的标准化。而中国因为发展时间尚短,企业管理还不成熟。目前即使是大型连锁中餐企业,也只是单店模式的符合品而已,这些单店的负责人不具备标准化管理素养,更多的是频繁的自动式管理,充当管家的角色。这就使得中餐饮企业在扩张的时候,即使产品能够标准化复制,管理也跟不上。结果就是扩张后管理成本大幅上升,完全挤掉了规模带来的采购上的优势。

俏江南折戟A股与港股,可以说部分原因就在于对其标准化存在质疑。有位分析师曾指出,就餐饮行业来说,如果不实现标准化经营,即便是具有一定影响力和规模的中餐企业也很难实现IPO,而对于像俏江南这样走高端餐饮路线的,监管层担心其盈利的持续性。俏江南自己也曾称俏江南的团队去见投资者时发现对方对中餐标准化有疑义,不愿意给出高估值。

高端——客单价高,翻台率低

任何一家餐厅,翻台率都是衡量其成功与否的一个重要指标。但对于定位高端餐饮的连锁企业而言,价位高意味着目标客户群体较小,客流量小。加之中式餐饮,尤其是这种高端的围餐,用餐时间比较长。这就决定了中式高端餐饮的翻台率不会高。上海小南国的翻台率仅1.2。低翻台率意味着如果想要增加营收,就只能扩大单店的面积,增加桌位,而这又会加重租金成本及相应的运营成本。

连锁——不断扩张

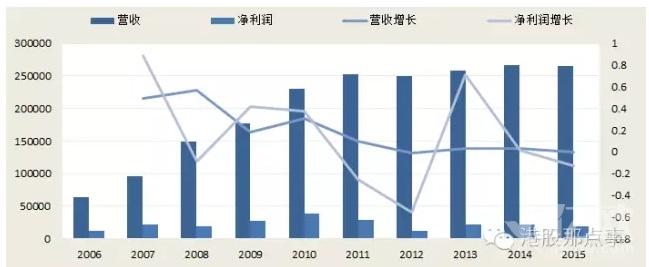

标准化难度高,翻台率比较低的情况下,一家餐饮还不断扩张,你想想是什么样子。以俏江南为例,公开资料显示,俏江南在2000年创建之初时已实现盈利,连续8年盈利之后,2007年其营收达到10亿元。2008年,俏江南签下对赌协议,引入风投。拿到风投资金后,俏江南开始马不停蹄地扩张。从门店数可见一斑。2008年俏江南仅40家店,而至2012年时门店数拓展到了71个。

但是,根据CEO汪小菲2011年6月所述,俏江南共7000名员工,每天接待2万客人,按照人均消费150元计算,年销售额将近11亿元。这意味着,俏江南在这几年几乎没有增长。

营收没有增长,租金成本、工资成本、采购成本、管理成本可是一样都没有放弃增长。所以也不难理解张兰号称“热爱祖国”、“不会移民”却移民到了一个鸟不拉屎的加勒比岛国,因为它有强烈的资金饥渴,急需上市,几乎到了病急乱投医的地步了。

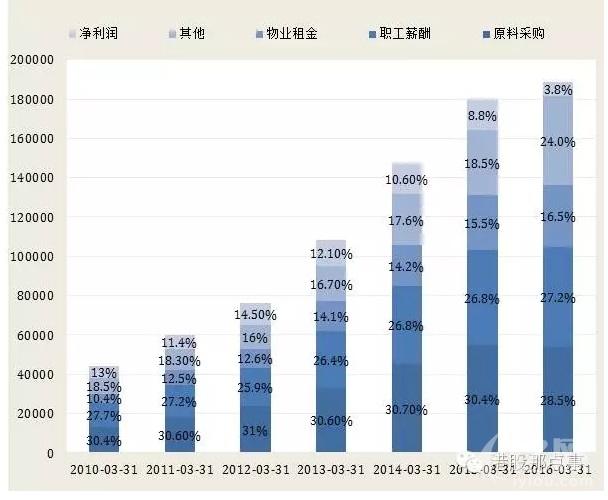

因此,中式高端餐饮连锁模式本身就可能就是一个悖论,高难度的标准化和低翻台率,意味着扩张不会带来边际成本的下降,相反,它带来了规模不经济性,压缩了净利润空间,挤占资金链。从下图可以看出,翠华扩张后,除了在采购上获得不显著的规模效应外,物业租金、职工工资及管理成本都没有体现出规模经济性。翠华的净利润也被压缩至仅3.8%。

三、低端中式餐饮存在规模诅咒吗

在中央重拳反腐的背景下,曾经高端的中式餐饮都开始折下身段,转型中低端。如果说中式高端餐饮连锁是个悖论,那低端中式餐饮连锁也会存在类似的规模诅咒吗?

从标准化角度来讲,目前定位低端的快餐与火锅解决标准化问题并不难。火锅本身对厨师的要求就较低。它可以通过中央厨房集中采购、批量生产出半成品和调味料再集中配送至各个分店,再每个店雇些切菜的厨工,基本就可以了。至于快餐,目前标准化做的最好的应该是真功夫。真功夫联合华南理工大学首创出一套全新的电脑程控蒸汽烹饪柜。这套设备巧妙地运用蒸汽控压控温原理,使蒸汽柜内保持统一标准,从而保证食物烹饪过程统一化,保证品质的稳定。

但是,相比于西式快餐,中式快餐仍然因为品种众多而导致采购、制作、服务等方面难题。这意味着,即使是低端中式餐饮,其标准化的成本也要比西式餐饮高。

另外,餐饮行业,既然是吃进肚子的东西,食品安全就是一个不可忽视的问题。一次食品安全问题,就可能让整个企业灰飞烟灭,规模越大,冲击越大。规模扩张越大,食品安全管理很可能就跟不上,这对于标准化成本高的中式餐饮更是如此。

味千拉面就是个典型的例子。尽管味千拉面来自日本,因其烹制方法及口味与中餐接近,仍被投资者视为中式餐饮。从财报上看,2010年毛利率69.8%,净利润16.7%,2010财年味千新增加连锁门店110家,全国门店总数达到530家。然而,随着2011年下半年“骨汤门”的爆发,其前五年神话般的增长戛然而止。

中国这样一个巨大又集中度低的市场总是给人以想象空间,总是会有投资者相信中国餐饮市场上会出现本土的肯德基、麦当劳。然而冰冷的数据似乎又让这个憧憬变得遥远。

根据中国烹饪协会发布的数据餐饮业百强企业2014年收入约为1916.2亿元,市场份额为6.88%。而2014年美国仅麦当劳一家在美国的销售收入就达到了美国餐饮业总体的5.33%。在这么低集中度的市场上, 2015年集中度依然没有提升,反而进一步降低了。2015年餐饮业百强企业收入为2210.5,市场份额为6.84%。换而言之,规模大的餐饮企业反而营收增长赶不上行业平均,即使在中国餐饮业集中度如此低的情况下。

2008年金融危机爆发导致对餐饮的追捧过后,这几年中餐饮企业要不就是陷入业绩下滑、财务泥潭之中,要不就是陷入资本与创始人团队的撕逼大战之中。在这样的纷扰中,有两家倒是特例。一家是大家乐,一家是大快活,他们的创始人分别是罗腾祥,罗芳祥,是一对兄弟。

大家乐集团是全球最大的中式餐饮,成立于1968年,1987年上市。近50年过去了,其餐饮店仍然不过是461间。大快活也差不多,1972年成立,1991年上市,40多年里其餐饮店仅129间。这与麦当劳、肯德基西式快餐的扩张速度相比几乎不值一提。与同期中餐饮动不动就宣称一年要开百店的计划形成鲜明对比。但这到底是大家乐集团的管理层的保守,还是其管理层对中式餐饮的诅咒清醒的认识呢?

我们不得而知,但我们可以看到比起同业们的深陷,大家乐与大快活的股价接近上市以来的新高。以及,它们年年丰盛的分红。

四、结语

2008年金融危机过后,出于对规避周期性行业的波动需要,餐饮受到追捧。然而喧嚣之后,却基本上是一地鸡毛。

每个行业,都可能有一个诅咒存在。当你打算投资时,你得确定笼罩在你投资标的上的行业诅咒是否已经消失。有些行业,可能从一开始就注定是无法逃出这个诅咒。那作为投资者,你需要注意这个标的是否在小心翼翼地在避免触发诅咒。

根据文中对于“中式餐饮连锁的魔咒“观点,可能会对以下相关公司构成利空影响:

东方饺子王 (天使轮,过往投资方:罗斯柴尔德家族)

东方饺子王是主打手工现包水饺的大众化简餐连锁餐厅,于1993年创建于哈尔滨。

宇宙卷饼 / 赢营餐饮 (天使轮,过往投资方:乐奕创投)

宇宙卷饼是一家卷饼连锁品牌,菜品全部为现场制作之后卷入饼中,产品灵感来自于墨西哥卷饼,经过改良与创新,菜品全部为中餐。北京赢营餐饮管理有限公司旗下产品。

仔皇煲 / 天水来 (Pre-A轮,过往投资方:星瀚资本、真格基金、老鹰基金EaglesFund)

仔皇煲餐饮连锁品牌是以广式煲仔饭和紫砂炖盅为特色的快餐品牌,并搭配蛋挞、双皮奶、河粉、锡纸鸡翅、港式奶茶等具有港式风味的小吃及饮品。

伏牛堂 (A轮,过往投资方:分享投资、青骢资本、IDG资本、真格基金、险峰长青)

伏牛堂是一家主打互联网牛肉米粉餐饮的创业公司,由北京大学毕业生张天一和他的小伙伴发起创立。

麦多馅饼 (A轮,过往投资方:远镜创投)

麦多馅饼是一个餐饮连锁品牌,产品麦多馅饼深受消费者喜爱,在全国多个城市中有直营店和门店。隶属于吉林通化麦多食品有限公司

本文正文转载自亿欧网。了解更多决策参考信息请添加变革家小秘书(添加时请注明“姓名-公司-职务”方便备注)或直接点击会员链接:https://jinshuju.net/f/Z7rfJh;转载请注明作者姓名和“来源:变革家”;文章内容系作者个人观点,不代表变革家对观点赞同或支持。

参与讨论